Page 92 - Anales 2-2 -2017

P. 92

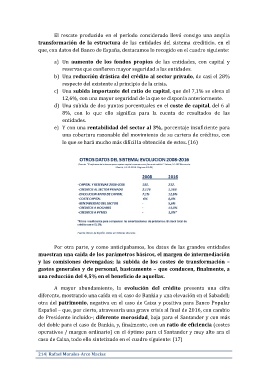

El rescate producido en el período considerado llevó consigo una amplia

transformación de la estructura de las entidades del sistema crediticio, en el

que, con datos del Banco de España, destacamos lo recogido en el cuadro siguiente:

a) Un aumento de los fondos propios de las entidades, con capital y

reservas que confieren mayor seguridad a las entidades.

b) Una reducción drástica del crédito al sector privado, de casi el 28%

respecto del existente al principio de la crisis.

c) Una subida importante del ratio de capital, que del 7,1% se eleva al

12,6%, con una mayor seguridad de la que se disponía anteriormente.

d) Una subida de dos puntos porcentuales en el coste de capital, del 6 al

8%, con lo que ello significa para la cuenta de resultados de las

entidades.

e) Y con una rentabilidad del sector al 3%, porcentaje insuficiente para

una cobertura razonable del movimiento de su cartera de créditos, con

lo que se hará mucho más difícil la obtención de estos. (16)

Por otra parte, y como anticipabamos, los datos de las grandes entidades

muestran una caida de los parámetros básicos, el margen de intermediación

y las comisiones devengadas; la subida de los costes de transformación –

gastos generales y de personal, basicamente – que conducen, finalmente, a

una reducción del 4,5% en el beneficio de aquellas.

A mayor abundamiento, la evolución del crédito presenta una cifra

diferente, mostrando una caída en el caso de Bankia y una elevación en el Sabadell;

otra del patrimonio, negativa en el caso de Caixa y positiva para Banco Popular

Español – que, por cierto, atravesaría una grave crisis al final de 2016, con cambio

de Presidente incluido-; diferente morosidad, baja para el Santander y con más

del doble para el caso de Bankia, y, finalmente, con un ratio de eficiencia (costes

operativos / margen ordinario) en el óptimo para el Santander y muy alto ara el

caso de Caixa, todo ello sintetizado en el cuadro siguiente: (17)

214| Rafael Morales-Arce Macías