Page 76 - Anales 2-2 -2017

P. 76

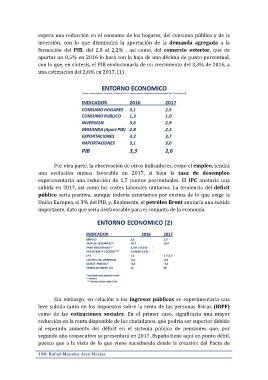

espera una reducción en el consumo de los hogares; del consumo público y de la

inversión, con lo que disminuirá la aportación de la demanda agregada a la

formación del PIB, del 2,8 al 2,2% , así como, del comercio exterior, que de

aportar un 0,5% en 2016 lo hará con la baja de una décima de punto porcentual,

con lo que, en síntesis, el PIB evolucionaría de un crecimiento del 3,3% de 2016, a

una estimación del 2,6% en 2017. (1)

Por otra parte, la observación de otros indicadores, como el empleo, tendrá

una evolución menos favorable en 2017, si bien la tasa de desempleo

experimentaría una reducción de 1,7 puntos porcentuales. El IPC anotaría una

subida en 2017, así como los costes laborales unitarios. La tendencia del déficit

público sería positiva, aunque todavía estaríamos por encima de lo que exige la

Unión Europea, el 3% del PIB, y, finalmente, el petróleo Brent anotaría una subida

importante, dato que sería desfavorable para el conjunto de la economía.

Sin embargo, en relación a los ingresos públicos se experimentaría una

leve subida tanto en los impuestos sobre la renta de las personas físicas (IRPF)

como de las cotizaciones sociales. En el primer caso, significaría una mayor

reducción en la renta disponible de los ciudadanos, que podría ser superior debido

al esperado aumento del déficit en el sistema público de pensiones que, por

segundo año consecutivo se presentará en 2017. España tiene aquí un punto débil,

puesto que a la vista de lo que viene sucediendo desde la creación del Pacto de

198| Rafael Morales-Arce Macías