Page 93 - Anales 2-2 -2017

P. 93

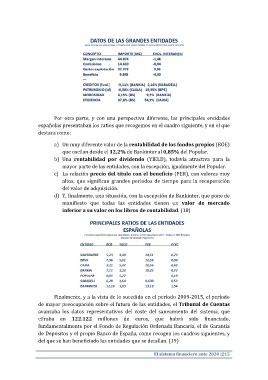

Por otra parte, y con una perspectiva diferente, las principales entidades

españolas presentaban los ratios que recogemos en el cuadro siguiente, y en el que

destaca como:

a) Un muy diferente valor de la rentabilidad de los fondos propios (ROE)

que oscilan desde el 12,2% de Bankinter al 0,85% del Popular.

b) Una rentabilidad por dividendo (YIELD), todavía atractiva para la

mayor parte de las entidades, con la excepción, igualmente del Popular.

c) La relación precio del título con el beneficio (PER), con valores muy

altos, que significan grandes periodos de tiempo para la recuperación

del valor de adquisición.

d) Y, finalmente, una situación, con la excepción de Bankinter, que pone de

manifiesto que todas las entidades tienen un valor de mercado

inferior a su valor en los libros de contabilidad. (18)

Finalmente, y a la vista de lo sucedido en el período 2009-2015, el período

de mayor preocupación sobre el futuro de las entidades, el Tribunal de Cuentas

avanzaba los datos representativos del coste del saneamiento del sistema, que

cifraba en 122.122 millones de euros, que habrá sido financiado,

fundamentalmente por el Fondo de Regulación Ordenada Bancaria, el de Garantía

de Depósitos y el propio Banco de España, como recogen los cuadros siguientes, y

del que se han beneficiado las entidades que se detallan. (19)

El sistema financiero ante 2020 |215